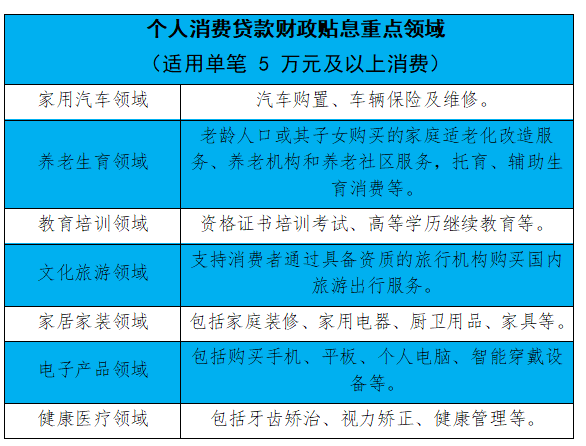

今天上午10时,国务院新闻办公室举行新闻发布会,介绍个人消费贷款财政贴息政策和服务业经营主体贷款贴息政策有关情况,并答记者问。办理两项贷款贴息需要如何操作?财政部做了详细说明。

个人消费贷款贴息

具体操作

借款人在申请个人消费贷款签订相关贷款合同的同时,只需增加一个操作,就是授予贷款经办机构相关权限,允许其识别贷款发放账户或者指定账户的交易信息。

对于已经签订的贷款,贷款经办机构可通过签订补充协议等方式来取得借款人的相关授权。贷款经办机构将根据实际消费情况,按照政策规定的要求来计算财政贴息金额,在定期收取贷款利息时,直接扣减由财政承担的贴息资金,借款人可通过短信、手机App等方式知晓享受财政贴息的具体情况,不需要额外操作。

例如,如果一名消费者使用个人消费贷款,在政策执行期内花了20万元用于装修、购置家具家电等消费品,假设该笔消费贷款年利率为3%,在没有贴息的情况下,他全年需要支付贷款利息是6000元,享受个人消费贷款一个百分点的贴息以后,最高可减少利息支出2000元,这样就可以获得1/3的利息补贴。

服务业经营主体贷款贴息

具体操作

借款主体不需要进行贴息申请,只需按照正常的信贷流程在银行办理贷款。

经办银行收到财政贴息资金以后,对经营主体已经支付的利息,一次性向经营主体返还对应的贴息资金。

对于经营主体未来需支付的利息,贷款经办银行在后续按期收取时,直接扣除对应的贴息资金。

例如,假设一家餐馆在今年10月1日获得1年期的贷款90万元,用于引进设备、扩大场地等经营活动,可以享受的贴息一共是9000元,具体可以分为两个阶段:假设经办银行明年2月收到财政部门拨付的贴息资金,以此作为时点来划分,经办银行需向该餐馆一次性返还3000元的贴息,将今年10月到明年1月的贴息结清;另外,明年2月到9月,每个月都会直接扣除当月贴息,经营主体每月可以少交750元的利息。

来源:人民日报客户端

关于我们

Bole新闻,为用户提供最全面、最及时、最可靠、最安全的新闻资讯、本土娱乐、生活交友、工作学习、从业者交流等一站式服务。

扫码下载

支持iOS&Android

扫码关注

Bole新闻TG社群

版本所有@2026 BOLE保留所有权